最近几周,美国房贷利率持续飚升,30年期平均利率已直逼4%。

先来看一组数字

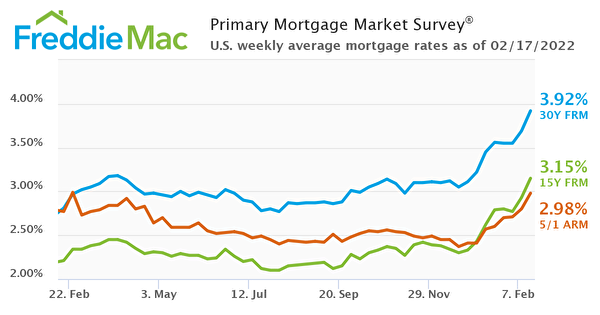

据房地美Freddie Mac上周四的报告,2月17日30年期房贷平均利率已由早前一周的3.69%攀升至3.92%, 这个数字在一年前的2021年2月还仅为2.81%。

房地美还指出,上一次30年期房贷利率在3.9%的高位还是2019年的5月,之后的两年多一路下探直至最近的飚升。

再来看一下15年期房贷利率,在美国疫情刚爆发时的2020年3月,彻底跌破了3%,随后也一路走低,并在后来的很长一段时间里停留在2.10-2.30%的历史低位上。所以,趁着低利率重贷(refiance)一时成为了很多人的选择。

然而同样在上周,15年期平均房贷利率已由先前一周的2.93%跃升至3.15%,要知道在2021年2月同期,15年房贷利率仅为2.21%。

这到底是什么情况?

1.美联储加息在即,房贷利率提前飚升

美联储早已多次释放出信号,计划今年三次加息,行业专家预测房贷利率在2022年底可能接近4%,没想到,这才2月,就直逼4%。

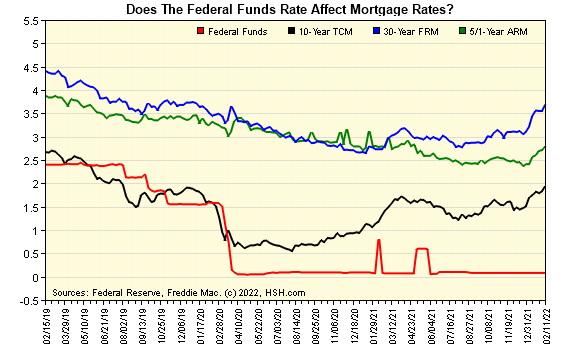

美联储是美国的“央行”,而加息调整的是“联邦基金利率 Federal Funds Rate”,加息可理解为各级银行向美联储借贷的利息上升,资金成本增加。随着银行资金成本的上升,就会间接影响到银行客户例如房贷者的贷款利率。

这也就是为什么房贷利率的变化历来紧跟美联储加息或降息步伐,美联储不直接制定房贷利率,但其制定的联邦基准利率却是房贷利率的重要参照指标。

2.物价飞涨,通胀加剧

美联储加息的原因是对抗疫情期间一系列经济刺激措施所带来的强通胀。这一轮的通胀是自上世纪80年代初以来最严峻的一次。

美国劳工部上周称,由于汽车、食品、汽油和饭店餐饮等成本增加,2022年1月的居民消费价格指数(Consumer Price Index,即CPI指数),与一年前同比上升了7.5% 。

CPI指数是通货膨胀水平的重要衡量指标,目前,这一通胀指标已创下40年来最高水平。

由此见得,通胀水平,美联储加息,以及房贷利率变化一环扣一环,相互影响。

房贷利率逼近4%,现在还是买房好时机吗?

1. 3.92%的利率真的高吗?

如果从历史纵向上来比较,现在平均3.92%的30年期利率确实不算高。2018年的利率在5%左右,2007年是6%,1992年时8%,而在1982年更是在16-17%之间。

只是疫情这几年,我们习惯了低于3%的利率,心理预期不一样了。

2.买房成本到底增加了多少?

我们来计算一下,最近两个月30年房贷利率从3.1% 升至3.9%,以买$37.5万的房产首付20%为例,每月还贷成本增加了约$134。

每月多还$134对于收入良好,条件过硬的贷款买房者来说,不太会造成经济上的负担。但这部分买房者可能会暂时观望,等待利率调整。

而对于收入条件有限的购房者来说,每月还贷成本增加,会使得他们能负担得起的房子越来越少,而且在申请房贷时的获批难度加大。这部分买房者可能暂时无法买房。

3.竞争减少,带来机会

总的来说,随着房贷利率的上升,部分买房者可能会主动或被迫放弃买房计划。 买房参与者减少,竞争就会减少,理论上可能会逐步扭转目前众人抢房,激烈竞争的局面。这有可能会是过热房市开始略微降温的转折点。

由于竞争减少,买房加价幅度也可能下降,所以房子买到手的价格可能更合理,这便抵消了利率增加带来的贷款成本。

按照目前的情况判断,2022年房贷利率会持续往上走,但房贷利率上涨究竟会在多大程度上影响房市,我们还需要一些时间来观察。

所以,要理性分析市场,果断抉择,找准最适合自己的买房时机才是明智的。(想看北美不同地区的房市分析,请点击这里)

如果你近期有买房打算,无论是买自住房还是投资房,欢迎和我们的Flyhomes Agent约一个免费1对1咨询,直接沟通。

Flyhomes的Youtube 频道定时更新!欢迎去Youtube关注我们,有更多的精彩的美国房产内容等着大家!

NMLS #1733272 | CA DRE# 02012110 | ® Flyhomes is a registered trademark of Flyhomes, Inc.